| accueil | contacts & élus | liens | Photos Affiches CGT | |

|

Vous �tes dans la rubrique : > Publications > Analyses

Analyses et propositions CGT FinancesSommaire :

Les collectivités locales en France1/ LES COMMUNES. Elles ont été créées après la révolution de 1789 où elles ont remplacé les anciennes paroisses. Au 1er janvier 2009, la France en compte 36 682. Leurs prérogatives sont vastes passant par la gestion de l’état civil, des écoles, de l’eau, de la voirie, des ordures ménagères, des permis de construire... 2/ LES DÉPARTEMENTS. Au nombre de 100, ils sont également issus de la révolution de 1789. Leurs missions sont vastes et ne cessent de s’accroitre avec le désengagement de l’État. Les départements gèrent notamment l’action sociale (aide à l’enfance, RSA, aide aux personnes âgées ou handicapées...), les routes (départementales et nationales d’intérêt local), le transport scolaire, la gestion des collèges (batiments et personnels techniques), la culture... 3/ LES RÉGIONS. La région est la plus haute subdivision administrative de la France qui en compte 26 dont 4 outre-mer. Apparues dès 1917, elles deviennent des collectivés territoriales à part entière en 1982 avec la loi de décentralisation. Les régions ont pour principaux champs d’intervention l’éducation au travers de la gestion des lycées, l’enseignement supérieur et la recherche, laformation professionnelle et l’apprentissage, le développement économique, l’aménagement du territoire et les infrastructures...

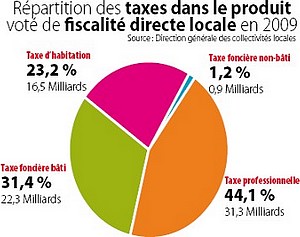

En 2009, les recettes budgétaires de l’ensemble des collectivités territoriales (communes, groupements de communes, départements et régions) s’élèvent à 187,3 milliards d’euros dont 92,4 milliards d’impôts et taxes. En comparaison, les recettes de l’État sont de 271 milliards d’euros pour l’année 2009. Le budget des collectivités locales est composé principalement des impôts locaux (taxe d’habitation, taxe foncière et taxe professionnelle) et des transferts de l’État (dotation globale de fonctionnement - 40,9 milliards d’euro pour 2009). Les collectivités sont dans l’obligation de présenter des budgets à l’équilibre, ce qui n’est évidemment pas le cas de l’État. Avec la suppression de la taxe professionnelle, le transfert de nombreuses missions aux collectivités locales et le gel des dotations de l’État aux collectivités locales, le gouvernement mets les collectivités dans une situation budgétaire intenable. Ceci aura pour conséquences l’augmentation des impôts pour les particuliers et / ou des abandons de missions de service public.

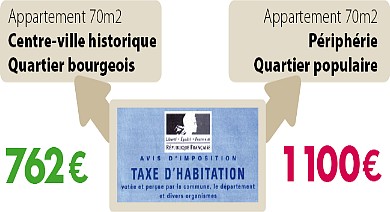

Chassons les idées reçues !1) Je ne paye pas d’impôt sur le revenu, donc je ne paye pas de taxe d’habitation. FAUX ! Pour être exonéré de taxe d’habitation en tant que « personnes de condition modeste » il faut répondre à une double condition : Il faut que dans l’habitation réside un infirme, un voeuf (ve), une personne âgée de plus de 60 ans ET que tous les occupants perçoivent des revenus inférieurs à ceux prévus par le Code Général des Impôts. 2) Un couple de retraités touchant 800 € de retraite chacun est considéré de condition modeste. FAUX ! Le Code Général des Impôts prévoit que pour être considéré comme de « condition modeste » les revenus annuels du couple ne doivent pas excédés : 15 150 € ce qui correspond à 631 € par mois et par personne. Sans commentaire !... 3) Un couple percevant 3 000 € de salaire mensuel paye la même taxe d’habitation que s’ils touchaient 30 000 € de revenus. VRAI ! Il n’y a pas de réelle prise en compte des revenus dans la base d’imposition de la taxe d’habitation. Même si les locataires précédents disposaient de 10 fois plus de revenus le montant de la taxe d’habitation sera identique. 4) Un étudiant, travaillant pour financer ses études, gagne 500 € par mois. Il habite un studio de 22 m² et paye 600 € de taxe d’habitation + redevance audiovisuelle. VRAI ! Il n’y a pas d’exonération de taxe d’habitation prévue pour une personne étudiante même dans une situation financière très fragile ! Comme nous venons de le voir, l’exonération ne s’applique qu’à une minorité de contribuables. Pour les nombreuses personnes ne pouvant prétendre à une exonération, il existe un plafonnement de la taxe d’habitation. Là aussi, on est à des années lumières d’un dispositif juste permettant de contribuer à hauteur de ses moyens ! Le plafonnement prévoit que la taxe d’habitation ne peut pas être supérieure à un pourcentage des revenus des occupants. En pratique, il est loin de concerner tous les contribuables et son efficacité est extrêmement limitée. Par exemple, un couple percevant 1600 € de salaire chacun ne bénéficie d’aucun plafonnement. S’ils percevaient chacun 50 000 € par mois, ils payeraient la même taxe d’habitation. Pire ! Depuis 10 ans, les personnes bénéficiant d’un plafonnement ont pu voir leur taxe doubler voire tripler ! Mais, comment est ce possible ? L’État a transféré de nombreuses compétences aux collectivités locales sans les transferts de moyens nécessaires. Celles ci ont donc dû augmenter leur taux d’imposition et donc le montant des taxes d’habitation. La taxe d’habitation augmentant la compensation versée par l’Etat augmente ! L’etat ne voulant assumer le cout du transfert de compétences aux collectivités locales, toutes les augmentations de taux votés par les collectivités depuis 2000 sont à la charge des contribuables. Cerise sur le gâteau ! Ce sont les plus pauvres qui supportent en proportion la plus grande part des augmentations de taxe d’habitation ! Contrairement aux dires du ministère des Finances, nous pouvons affirmer que les conditions de ressources ne sont pas correctement prises en compte dans le calcul de la taxe d’habitation. Mais comment est calculée votre taxe d’habitation ?La taxe d’habitation est égale à la valeur locative cadastrale multipliée par les taux d’imposition votés par les collectivités. La Valeur locative cadastrale (VLC) est par définition ce que le logement peut rapporter s’il est mis en location pendant une année. Pour un loyer de 500 €, la valeur locative cadastrale est égale à 500 € x 12 mois = 6 000 €. Taxes d’habitation dans une grande ville de FranceCes exemples sont réels, ils illustrent une situation générale à tout le pays.

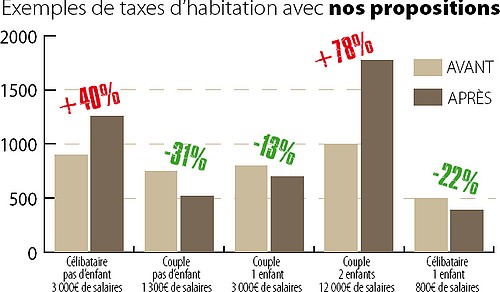

Alors oui ! Comme la CGT l’affirme depuis des années une révisions des valeurs locatives est incontournable. Toutefois, se contenter d’une révision des valeurs locatives n’est pas suffisant. En effet, les valeurs locatives sont globalement très inférieures à la réalité du marché et au final leur revalorisation pourrait faire doubler ou tripler le montant de la taxe d’habitation. Nous estimons donc que la seule méthode efficace est d’intégrer les revenus dans le calcul de la taxe d’habitation. Les revenus pourraient ainsi compter pour moitié dans le calcul de la taxe d’habitation. Cette taxe serait ainsi plus juste et permettrait à chacun de contribuer aux financement des collectivités à hauteur de ses moyens. Et si on mettait en place nos propositions ?

QU’EST CE QUE CELA CHANGERAIT ?Voici quelques exemples de l’intégration pour moitié des revenus dans la base qui sert de calcul à la taxe d’habitation, l’autre moitié restant la valeur locative cadastrale.

Solidarité entre les collectivitésÉvidemment, l’intégration des revenus dans le calcul de la taxe d’habitation pose la question de la péréquation entre communes « pauvres » et commune « riches ». Car, en prenant pour référence le revenu moyen sur le territoire national pour faire évoluer le montant des taxes d’habitation, les communes riches bénéficieraient de plus de ressources. Afin de combattre les inégalités entre les territoires, nous proposons que les collectivités perçoivent leurs recettes sur la base du revenu moyen national. L’excédant perçu par les collectivités les plus riches sera reversé dans un fond de péréquation qui alimentera le budget de celles les plus « pauvres ». RAPPEL DE NOS PROPOSITIONS :

|

|

Ce site utilise apache, php et mysql et est réalisé avec SPIP logiciel libre sous license GNU par le SNT-CGT. |

|