|

||||||||||||||||||||||||||||||||

| accueil | calendrier | nos liens | ancien site (archives) | ||||||||||||||||||||||||||||||||

|

Vous êtes dans la rubrique :

>

en bref

Retour à la rubrique inférieure

Publié le 23 décembre 2006 19 décembre 2006 - Article publié par la section CGT Trésor des Bouches du Rhône - Déjà en 2002, le Ministre, Laurent FABIUS, lors de ses v ?ux à la presse, avait déclaré être très favorable à...LA RETENUE A LA SOURCE DE L’IMPÔT SUR LE REVENU.

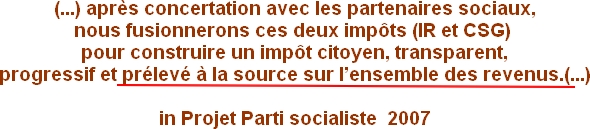

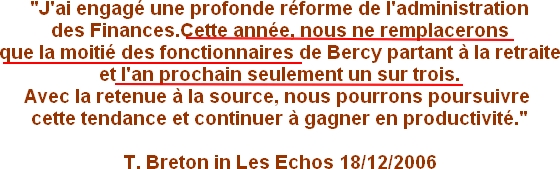

En décembre 2006, le ministre de l’Economie, des Finances et de l’Industrie « révèle » dans le quotidien Les Echos( !) (le bien nommé !) qu’il souhaite la mise en place de la retenue à la source... Pour ce faire, « il compte désigner un groupe de trois personnalités indépendantes, exprimant des sensibilités diverses »... Comme il est de bon ton quand on est Ministre de se démarquer de ses prédécesseurs, les conseillers en « Com » de « notre » Ministre, Thierry Breton, lui ont certainement proposé de la jouer « Bon Bout d’An » plutôt que d’user ses cordes sur l’air des « meilleurs v ?ux »... Ce projet transcende donc les « différences » voire les « nuances » entre différents courants politiques. A moins qu’il ne faille écrire que différents groupes politiques sont transcendés à l’idée d’une réforme libérale de la fiscalité ? Qui l’inscrit dans son projet 2007, qui l’annonce, qui veut avoir eu l’idée en premier ?... Une part de marché qui correspond à un projet de société : le libéralisme économique.

En 2002, la CGT Trésor vous donnait son point de vue sur cette question. Les arguments du Ministre sont ceux avancés par les partisans du libéralisme, de la marchandisation à gogo, le camp de ceux qui pourfendent le service public en général, et en particulier le service public fiscal français, à leurs yeux (à leurs portefeuilles) trop correctif des inégalités ( et pourtant...) : D’ailleurs le Medef applaudit des 2 mains ce projet...

Bref, c’est toujours la même vision « comptable » de la Société, celle qui voit dans l’ensemble des services publics une dépense sans jamais parler des recettes pour les financer ! Atteinte à l’égalité de traitement fiscal des citoyens.La retenue à la source de l’impôt ne peut être « efficiente » que sur les revenus des salariés et retraités. Toujours les mêmes ! ! ! La retenue à la source de l’impôt prive le salarié connaissant des difficultés financières de délais de paiements et d’adapter l’échéancier de sa dette en fonction de ses possibilités « temporelles », en relation avec le comptable du Trésor Public. Notre mission revêt d’ailleurs, n’en déplaise à certains « aficionados » du taux de recouvrement, un « caractère social » par la prise en compte individualisée des différentes situations des contribuables. Enfin, la retenue à la source de l’impôt sur le revenu ne peut être assise que sur une rémunération brute. Cette rémunération peut être pondérée par la situation particulière du salarié, susceptible d’évolutions parfois conséquentes. Atteinte à la vie privée et aux droits des salariés.Une retenue à la source de l’impôt sur le revenu, individualisée de façon optimale, obligerait à informer l’employeur d’éléments confidentiels quant à la situation familiale ou patrimoniale du salarié. Certaines de ces indications portées à la connaissance de nombre d’employeurs « indélicats » pourraient être utilisées au détriment du salarié, par exemple en matière de rémunération, et devenir des outils de pression supplémentaires. Atteinte à l’activité régalienne de l’État.Instaurer la retenue à la source de l’impôt sur le revenu consiste à rendre l’employeur comptable de deniers publics. De fait, sa charge administrative serait considérablement alourdie, notamment s’il est acteur d’un secteur économique à forte main d’ ?uvre, ou encore si l’entreprise est de petite taille. La retenue à la source de l’impôt sur le revenu serait un frein supplémentaire à la création d’emplois. A L’EVIDENCE, CE NE SONT NI LA JUSTICE FISCALE, NI LA SATISFACTION DU CONTRIBUABLE QUI SONT RECHERCHEES.

LE PRELEVEMENT A LA SOURCE A POUR OBJECTIFS :

Ils sont nombreux mais on n’en fait pas partie....mais on est plus nombreux qu’eux ! ! ! La retenue à la source de l’impôt sur le revenu n’est évidemment pas la conception qu’ont de nombreux citoyens - contribuables de la fiscalité et du contrôle des deniers publics. Au contraire, nous considérons que l’impôt doit être réhabilité dans ses dimensions fondamentales que sont la correction des inégalités entre citoyens , le financement par la dépense socialisée de politiques et de services publics échappant à la concurrence et à la rentabilité financière. On appelle cela la réponse aux besoins sociaux : Emploi, logement, Santé, Education, Culture... |

|||||||||||||||||||||||||||||||

|

|